早期退職まであと何年?

目標としている早期退職をするためにざっくりどのぐらい年月が必要か計算してみました。

私の場合だと順調に進んであと14年。

まだ14年も働かないといけないのかぁ。。_(:3」z)_

それに年率5%でざっくり計算&積み立てが継続出来るという前提なので、そんなに順調に進むとも思えないし。

インデックス投資のコツコツ地道にを採用しているので致し方無いけども、少し凹んだぼちゆるでした。

ホントにこの乗り物で目的地に到達できるのだろうか?

もっと早く到達できる乗り物があるんじゃないか?

そもそも到達できないんじゃないか?

不安になることもあるけども、今まで様々な経験を積んで巡り合った乗り物。自分のやり方を信じて目的地に向かいます。

定額積み立てがオススメなわけ

給料いただきました!ありがたき幸せ!

仕事は嫌なこともあり大変だけど、毎月いただけることに素直に感謝!!

私は、給料口座から毎月決まった金額を投資信託に積み立てしています。

オススメな理由は主に3つあります。

①手間いらず

最初に設定さえしてしまえば、特に何も考えなくても自動的に積み立てされるので忙しい方にもオススメです。

②天引き感覚

”自動積み立て≒強制的”なので、「今月は出費多かったし投資はやめとこっかなぁ」みたいな3日坊主的にはなりません。

③ペース配分を検討できる

???となった方多いと思いますが、3つ目が一番重要です。

定額積み立てはホントに計画が立てやすい。

例えば、月に3万ずつ積み立てると5年後には、月3万円×12か月×5年=180万円。

もちろん原資なので、5年後180万より上下してますが、それだけの原資は投資にまわせることがわかります。

要は、定額の積み立て投資は目標を立てた際に計画通り進められるか大まかに把握できる強みがあると思います。

明確な目標(ゴール)を掲げ、現状(現在地)を把握し、目標に向かってどのぐらいのペースで進むべきかを考えることが資産運用を成功させるにおいて最も重要な項目です。

何事も目標と現状把握、そしてペース配分が基本ですが、資産運用も同じです。

資産運用初心者の方は、そこを意識するだけでも1歩前進できますよ。

焦らず1歩ずつ進んでいきましょう♪

荒れ相場で思うこと

株式相場が荒れてきましたね~。

せっかくの含み益が~

って声がいたるところから聞こえてきてます。

短期トレードの人は辛いだろうけど、長期の人は、逆に調整局面は安く仕込めるチャンス!

積み立て投資で一番稼げる理想のチャートは、ずーーーっと株価低迷してからの最後に昇竜拳!

現状はずーーーっと高値圏が続いていたので、あまり積み立て投資のメリットが発揮できなかったんですよね。

正直、早く低迷期が来てほしいのが本音です。

まぁ、実際100年に一度の暴落とか、世界大恐慌とか来たらビビッてしまうんでしょうけどね(^^;

周りからもこんな声が聞こえてきそう。

「もう資本主義の終焉だ~」

「株なんかしても損するだけ」

友達、親、ネット民みんなこぞって否定してくるだろうな。

ただ、そのときにビビッて投資をやめてしまわないように、自分の中に確固たるものを持っておこう。

また、投資経験が浅い人は今一度、リスク許容度を確認しよう。

もしかしたら車の運転技術が未熟なのにスピード出しすぎてるかも。

今までは直線の道のりだったから、ついついスピード出しすぎて俺って運転上手♪って思ってしまっているけど、一度山道に入ったら崖の下に落ちてThe End...

今回の荒れ相場は、今一度スピード(リスク資産)を確認するのにいい機会かなと思いました。

先のことはわからないけど、わからないからコツコツ積み立て投資をしてるわけだし、老後までまだまだ長い道のり。

カーブだらけだと思って、一喜一憂せずにぼちぼち行きましょ♪

高配当株vsインデックス投資

高配当株とインデックス投資どちらがオススメ?

どちらも堅実の代名詞で頂上対決のようなものなので、好みで選んで間違いありません。

ただそこを敢えてオススメはと聞かれると…

ずばり私はインデックス投資。

高配当株は配当金が目に見える形でキャッシュフローがあるのでテンションあがりますよね♪

ただその配当金は税金が引かれてしまうんですよね。

そしてその配当金は何に使うか。

再投資に回すのであれば、税金分が勿体ない。

配当金の出ないインデックス投資の方が税金の先送り効果が発揮し、資産は増えます。

また、配当金が出るということは、投資先の会社の資金が事実上減っているので、株価も下がります。

手元にお金が入るが実質会社の価値が下がっているのでトントンという、所謂「配当金マジック」です。

私は効率的に増やしたいので今必要のないお金は税金を先送りにして最大限に増やしていくインデックス投資をオススメします。

ただ、やはり配当金を貰うことが投資を続けるモチベーションにも繋がるという意見もわかります。

モチベーションが下がり投資を辞めてしまっては元も子もありません。

私を含めいろんな意見/見解ありますが、要は自分にあった方法で投資をやり続けることが何より大切なんだと思います。

いろんな人の意見を参考にして自分のスタイルを確立してくださいね。

浪費家必見!物欲の抑え方

私は物欲が無い方なのですごく楽に(ストレスなく)貯蓄出来ています。

以前の記事で幼少期からの価値観の話をしました。

assetman3.hatenablog.com

それ以外にも物欲を抑えるちょっとしたコツを4つお教えします。

2.本当に価値があるのか?を考える癖をつける。

投資の神様バフェットは、自分自身の散髪について「ほんとうに私はこの散髪に30万ドルを費やしたいだろうか」と考えるのだそうだ。

散髪代も長期運用すれば30万ドルになる。さすが神様!徹底したマネー感覚。

ここまでいかなくてもお金を使う際に価値を考える癖をつけてみましょう。

3.その見栄は本当に必要か自問する。

すべての見栄を否定するつもりはありません。人は多かれ少なかれ身なりで判断されるから。

ただ不要な見栄もあります。何もかもではなくメリハリをつけましょう。

4.幸せの定義を考え直す。

先程の見栄にも共通しますが、豪華な物、最新の物、みんなが持ってる物を持つことで幸せを感じるのではなく、

例えば家族で食卓でわいわい笑いながら過ごす何気ない時間を幸せと感じる感性を育ててみてはいかがでしょう。

些細なことでも幸せを感じられたら、物欲に支配されなくなります。

以上、4つのコツを紹介しましたが、少し意識することから実践してみましょう。

『物欲を抑える=我慢』ではありません。

物がなくても幸せと感じられたらしめたもの♪

1つでも参考になったら幸いです。

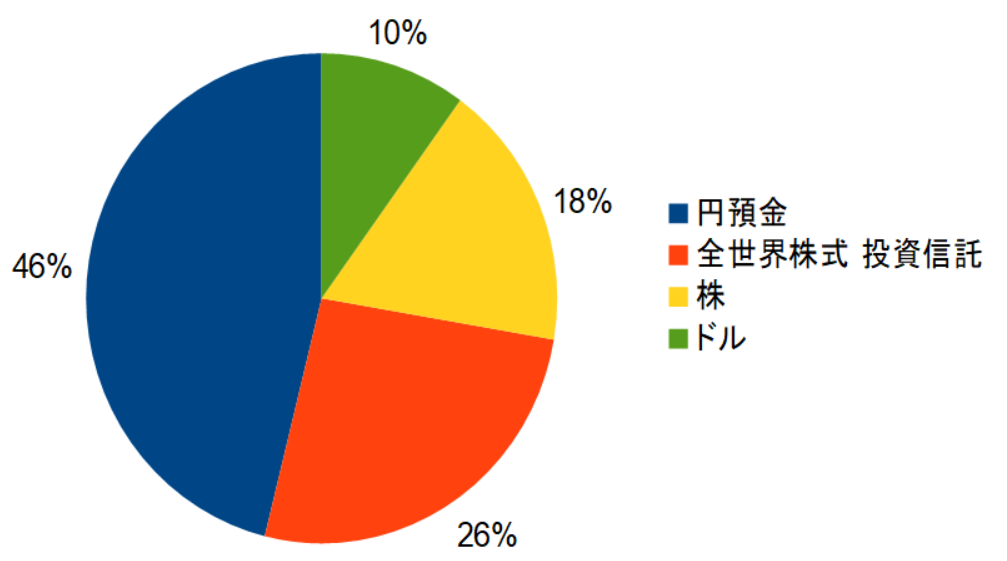

☆資産配分を初公開☆

他人の資産配分って気になりますよね~!

ブログデビューしたので、私も2021.5 現在の資産配分を初公開!!

こんな感じ。

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

・円預金 : 46%

・全世界株式 投資信託 : 26%

・株 : 18%

・ドル : 10%

円グラフにしてみると自分で思っていたのと少し違うイメージ。

コロナショック前に現金化したのでなかなかの保守派になってますね。

買い時を逃しただけですが(^^;

円預金が多めなので、5年ほどかけて毎月投資信託に移行中。

その間に暴落があれば投資信託を買い増しするストックでもあります。

その後に暴落来たら運がなかったと諦めますw

全世界株式投資信託を買っているからドルは不要とも思うので、いつか手放す予定。

株は塩漬け君が結構はびこってます。。(-_-;)

5年以内に一掃してやる~!!

以前書いた理想の資産配分(下の記事)に近づけるため、これからもぼちぼち動いていきますよ~♪